Ja, absolut. Eine Umschuldung trotz negativer SCHUFA ist nicht nur machbar, sondern oft der einzig vernünftige Weg, um wieder Herr über die eigenen Finanzen zu werden. Anstatt sich von hohen Zinsen für alte Schulden erdrücken zu lassen, packen Sie alles in ein neues, überschaubares Darlehen – mit einer einzigen, spürbar niedrigeren Rate.

Warum eine umschuldung bei negativer schufa oft der klügste schritt ist

Ein negativer SCHUFA-Eintrag fühlt sich oft wie eine Mauer an. Viele denken, damit sei der Weg zu fairen Finanzlösungen für immer versperrt. Doch das ist ein Trugschluss. Genau jetzt kann der richtige Moment sein, um aktiv zu werden.

Anstatt Monat für Monat teure Altkredite zu bedienen, den überzogenen Dispo zu füttern oder unzählige Ratenzahlungen zu jonglieren, bietet eine Umschuldung die Chance, die Reißleine zu ziehen. Das ist kein Eingeständnis des Scheiterns. Es ist ein cleverer, strategischer Neustart.

Ein typisches beispiel aus der praxis

Stellen Sie sich eine ganz normale Familie vor, die monatlich unter mehreren Belastungen ächzt: ein alter Konsumkredit mit einem viel zu hohen Zinssatz, zwei Ratenkäufe aus dem Online-Shopping und der Dispokredit, der eigentlich immer am Anschlag ist. Die monatliche Gesamtbelastung ist nicht nur erdrückend, sondern auch extrem unübersichtlich.

Durch eine gezielte Umschuldung konnten wir in einem ähnlichen Fall alle diese Verbindlichkeiten in einem einzigen, neuen Kredit bündeln. Das Ergebnis? Eine monatliche Rate, die über 200 Euro niedriger lag. Dieses Geld war plötzlich wieder frei verfügbar – für den Einkauf, für die Kinder, für ein kleines bisschen Luft zum Atmen.

Eine Umschuldung schafft nicht nur finanziellen Spielraum. Sie senden auch ein starkes Signal an die SCHUFA: Sie übernehmen Verantwortung, ordnen Ihre Finanzen und zahlen Ihre Schulden strukturiert zurück.

Ihre situation ist alles andere als aussichtslos

Millionen von Menschen in Deutschland haben negative SCHUFA-Einträge – Sie sind also bei Weitem nicht allein. Eine Umschuldung bleibt trotzdem eine realistische Option. Die SCHUFA Holding AG meldete für 2024, dass rund 18,5 Millionen Deutsche mindestens einen negativen Eintrag haben. Das sind etwa 22 Prozent der Erwachsenen.

Trotzdem zeigen die Zahlen von Kreditvermittlern ganz klar: Auch Betroffene haben gute Chancen. So erhielten allein im Jahr 2025 über 1.922 Personen mit SCHUFA-Problemen mindestens ein konkretes Kreditangebot über Vergleichsplattformen. Mehr dazu, warum gerade jetzt ein guter Zeitpunkt sein kann, finden Sie in diesem Artikel auf besserfinanz.de.

Hier kommen spezialisierte Anbieter und Kreditvergleichsportale wie Kredit-Fuchs.de ins Spiel. Wir arbeiten mit Bankpartnern zusammen, die wissen, wie man Anfragen auch bei einer angeschlagenen Bonität fair und individuell bewertet.

Einsparungen durch umschuldung im direkten vergleich

Diese Tabelle zeigt das konkrete Potenzial einer Umschuldung anhand eines typischen Haushalts.

| Finanzielle Situation | Vor der Umschuldung | Nach der Umschuldung |

|---|---|---|

| Altkredit | 250 € Rate (12,9 % Zins) | – |

| Dispokredit | 50 € Zinsen (14,5 % Zins) | – |

| Ratenkauf | 80 € Rate (9,9 % Zins) | – |

| Neuer Kredit | – | 310 € Rate (7,2 % Zins) |

| Monatliche Gesamtbelastung | 380 € | 310 € |

| Monatliche Ersparnis | 70 € |

Wie Sie sehen, führt die Bündelung der Schulden zu einem deutlich besseren Zinssatz und einer spürbaren monatlichen Entlastung. Dieses Geld steht Ihnen sofort wieder zur freien Verfügung.

Sind Sie bereit, Ihre finanzielle Situation endlich in den Griff zu bekommen? Dann starten Sie jetzt Ihre unverbindliche und SCHUFA-neutrale Anfrage und finden Sie heraus, welche Möglichkeiten Sie haben.

Häufige Fragen (FAQs)

Wie wirkt sich eine Umschuldung auf meine SCHUFA aus?

Langfristig absolut positiv. Wenn Sie mehrere Kredite zu einem einzigen zusammenfassen und diesen pünktlich bedienen, wird das als verantwortungsvoller Umgang mit Ihren Finanzen gewertet. Ihr Score kann sich dadurch Schritt für Schritt verbessern.

Ist eine Umschuldung mit jedem negativen Eintrag möglich?

Das kommt auf den Eintrag an. Bei sogenannten "harten" Negativmerkmalen wie einer laufenden Privatinsolvenz oder einem Haftbefehl wird es sehr schwierig. Bei "weichen" Merkmalen – wie einer vergessenen und inzwischen bezahlten Rechnung – stehen die Chancen hingegen oft erstaunlich gut.

Ein realistischer Kassensturz: Kennen Sie Ihre Zahlen?

Ganz ehrlich: Bevor Sie auch nur daran denken, eine Umschuldung trotz negativer SCHUFA anzupacken, müssen Sie sich die nackten Zahlen ansehen. Banken und andere Kreditgeber brauchen ein glasklares Bild Ihrer finanziellen Lage. Eine saubere Vorbereitung ist hier die halbe Miete, denn sie signalisiert: Sie haben Ihre Finanzen im Griff und meinen es ernst.

Der allererste Weg sollte Sie direkt zur Quelle Ihrer Bonitätsbewertung führen. Fordern Sie Ihre kostenlose Datenkopie (nach Art. 15 DSGVO) bei der SCHUFA an. Betrachten Sie dieses Dokument als Ihre persönliche Finanz-Landkarte – es zeigt Ihnen exakt das, was auch die Banken über Sie sehen.

Die SCHUFA-Auskunft entschlüsseln – Was steht da wirklich drin?

Sobald das Dokument vor Ihnen liegt, gehen Sie es Punkt für Punkt durch. Nicht jeder Eintrag ist ein K.-o.-Kriterium. Der entscheidende Unterschied liegt zwischen den sogenannten „weichen“ und „harten“ Negativmerkmalen.

- Weiche Merkmale: Das sind oft Dinge wie eine verspätet bezahlte Handyrechnung, die aber inzwischen längst erledigt ist. Solche Einträge sind für eine Umschuldung meist kein unüberwindbares Hindernis, solange die Sache vom Tisch ist.

- Harte Merkmale: Hier wird es kritisch. Dazu zählen schwerwiegende Einträge wie eine laufende Privatinsolvenz, ein Haftbefehl zur Abgabe der Vermögensauskunft oder eine offene, titulierte Forderung. Mit solchen Vermerken im Gepäck wird eine Umschuldung so gut wie unmöglich.

Finden Sie Fehler? Zum Beispiel eine alte Forderung, die längst bezahlt ist, aber immer noch als offen geführt wird? Dann müssen Sie sofort aktiv werden. Kontaktieren Sie das Unternehmen, das den Eintrag veranlasst hat, und parallel die SCHUFA, um eine Korrektur oder Löschung zu fordern. Ein sauberer SCHUFA-Bericht ist pures Gold wert. Wie die SCHUFA genau funktioniert, können Sie in unserem Artikel nachlesen: wie die SCHUFA die Kreditvergabe in Deutschland beeinflusst.

Wie viel können Sie sich monatlich wirklich leisten?

Der zweite Eckpfeiler Ihrer Vorbereitung ist eine knallharte Haushaltsrechnung. Kreditgeber interessiert am Ende nur eines: Können Sie die neue, hoffentlich niedrigere Rate auch zuverlässig jeden Monat bezahlen? Diese Zahl ist die wichtigste Grundlage für jede Kreditanfrage.

Setzen Sie sich hin und listen Sie alle Ihre Einnahmen und Ausgaben auf. Und seien Sie dabei brutal ehrlich zu sich selbst.

Mein Tipp aus der Praxis: Nehmen Sie sich Ihre Kontoauszüge der letzten drei Monate zur Hand. Nur so erwischen Sie wirklich alle Kosten. Es sind oft die kleinen Beträge – Abos für Streamingdienste, der Kaffee auf dem Weg zur Arbeit –, die sich heimlich summieren und das Budget sprengen.

Machen Sie eine simple Gegenüberstellung. Auf die eine Seite schreiben Sie alles, was reinkommt (Gehalt, Kindergeld usw.). Auf die andere Seite kommt alles, was rausgeht: Fixkosten wie Miete, Versicherungen und Strom, aber auch variable Ausgaben wie für Lebensmittel, Tanken und Freizeit. Die Differenz, die am Ende übrig bleibt, ist der Betrag, den Sie für eine neue Kreditrate zur Verfügung haben.

Mit diesen beiden Bausteinen – einer geprüften und bereinigten SCHUFA-Auskunft und einer ehrlichen Haushaltsrechnung – sind Sie optimal aufgestellt. So können Sie nicht nur Ihre eigenen Chancen viel besser einschätzen, sondern treten im Gespräch mit Banken auch deutlich selbstbewusster auf.

Bereit für den nächsten Schritt? Ein unverbindlicher und SCHUFA-neutraler Vergleich auf Kredit-Fuchs.de zeigt Ihnen schnell, welche Türen Ihnen vielleicht doch offenstehen.

Häufige Fragen (FAQs)

Welche Unterlagen brauche ich für die Haushaltsrechnung?

Legen Sie sich am besten die Gehaltsnachweise der letzten drei Monate, aktuelle Kontoauszüge und natürlich die bestehenden Kreditverträge oder Ratenpläne bereit. Je vollständiger Ihre Papiere sind, desto schneller und reibungsloser kann eine Bank Ihre Anfrage bearbeiten.

Was, wenn meine Ausgaben höher sind als meine Einnahmen?

Dann hat eine Umschuldung erst mal keinen Sinn. In diesem Fall müssen Sie zuerst den Rotstift ansetzen und Sparpotenziale finden. Kündigen Sie unnötige Abos, wechseln Sie teure Verträge und hinterfragen Sie Gewohnheiten, die Ihr Konto unnötig belasten.

So klappt der Antrag: Mit der richtigen Strategie zum Umschuldungskredit

Wenn Ihre Bonität nicht die beste ist, müssen Sie die Bank mit handfesten Argumenten überzeugen. Im Kern geht es darum, das Risiko für den Kreditgeber so gering wie möglich zu halten. Aus meiner Erfahrung gibt es aber ein paar bewährte Wege, die Ihre Chancen auf eine Umschuldung trotz negativer SCHUFA massiv erhöhen können.

Eine der wirkungsvollsten Methoden ist es, nicht alleine für den Kredit zu bürgen.

Gemeinsam stärker: Der zweite Kreditnehmer

Holen Sie eine zweite Person mit ins Boot – das kann der Partner, ein Elternteil oder auch ein guter Freund mit solider Bonität sein. Für die Bank ändert das die gesamte Ausgangslage. Auf einmal haftet nicht mehr nur eine Person für die Rückzahlung, sondern zwei.

Das bedeutet für den Geldgeber ganz einfach doppelte Sicherheit. Plötzlich werden beide Einkommen berücksichtigt, was die monatliche finanzielle Belastbarkeit deutlich verbessert und das Ausfallrisiko senkt. Das Ergebnis? Ihre Chancen auf eine Zusage steigen nicht nur, oft bekommen Sie auch spürbar bessere Zinsen angeboten.

Wenn Werte überzeugen: Kreditsicherheiten einbringen

Eine andere starke Taktik ist das Hinterlegen von Sachsicherheiten. Wenn Sie über Vermögenswerte verfügen, sind das extrem überzeugende Argumente im Bankgespräch.

Konkret könnte das sein:

- Ein abbezahltes Fahrzeug: Der Wert Ihres Autos kann als Sicherheit dienen, solange keine andere Bank mehr Rechte daran hat.

- Eine Kapitallebensversicherung: Der aktuelle Rückkaufswert lässt sich ebenfalls als Sicherheit hinterlegen.

- Immobilienbesitz: Selbst wenn Ihr Haus noch nicht abbezahlt ist, kann je nach Höhe der Restschuld noch genügend Beleihungsspielraum vorhanden sein.

Die Bank prüft den aktuellen Wert dieser Sicherheiten und minimiert damit ihr eigenes Risiko. Sollten Sie die Raten irgendwann nicht mehr zahlen können, hat die Bank einen direkten Zugriff auf den hinterlegten Gegenwert.

Mein Tipp aus der Praxis: Seien Sie hier absolut realistisch. Ein altes Auto mit vielen Kilometern auf dem Tacho bringt kaum etwas. Eine lastenfreie Immobilie hingegen ist ein Joker, mit dem Sie die Verhandlung dominieren können.

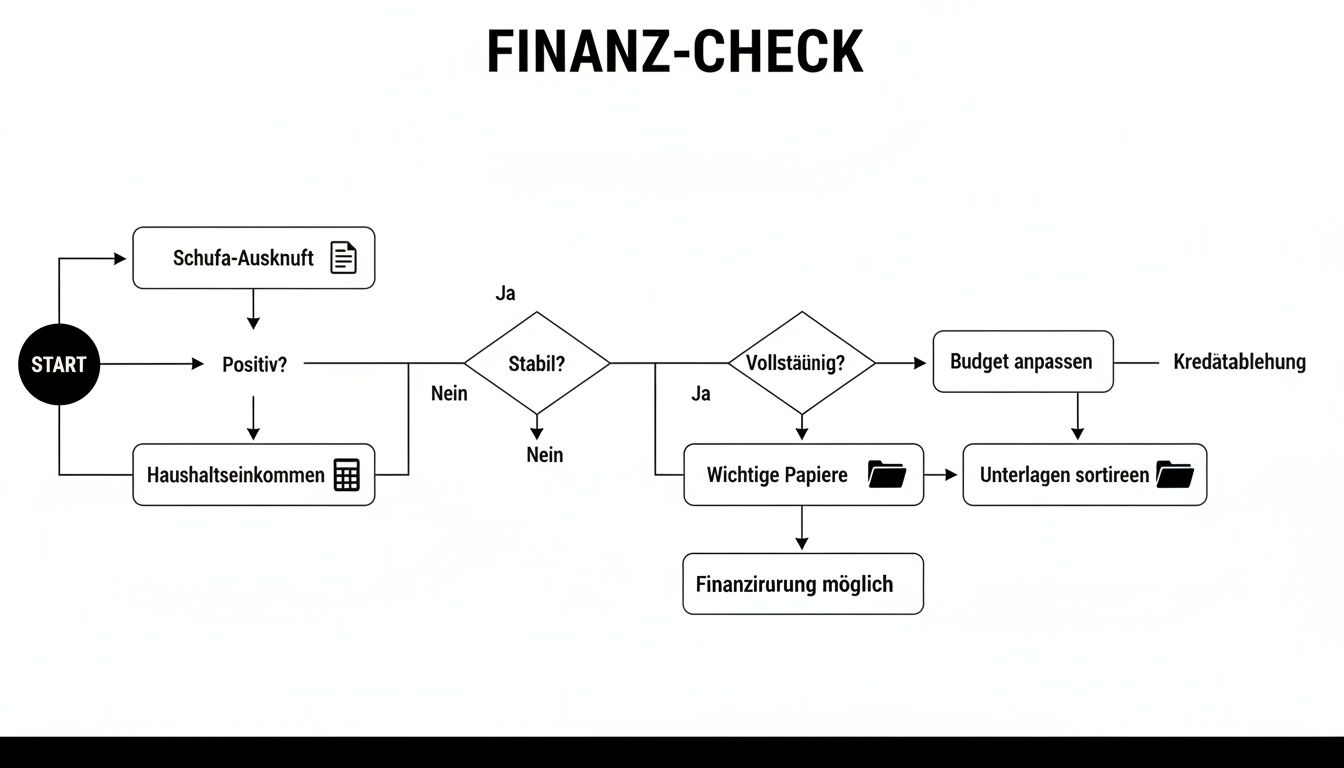

Die folgende Grafik fasst die wichtigsten Prüfschritte auf dem Weg zur Umschuldung noch einmal zusammen – von der SCHUFA-Analyse bis zur sauberen Haushaltsrechnung.

Man sieht hier sehr schön: Ein erfolgreicher Antrag steht immer auf einem soliden Fundament aus geprüften Finanzen und lückenlosen Unterlagen.

Die Macht der Spezialisten: Kreditvermittler gezielt einsetzen

Anstatt auf eigene Faust bei unzähligen Banken anzufragen und mit jeder Anfrage Ihren SCHUFA-Score weiter zu belasten, ist der Weg über einen spezialisierten Vermittler oft der cleverere. Plattformen wie Kredit-Fuchs.de kennen nicht nur den Markt, sondern auch die genauen Annahmekriterien ihrer Partnerbanken.

Sie starten für Sie nur eine einzige, SCHUFA-neutrale Konditionsanfrage. Diese wird dann ganz gezielt nur an die Banken weitergeleitet, die für Ihr Profil überhaupt infrage kommen. Das steigert die Erfolgsaussichten enorm und schont gleichzeitig Ihre Bonität.

Und die Zahlen geben diesem Vorgehen recht: Eine Umschuldung klappt in Deutschland auch mit negativen Einträgen erstaunlich oft, wenn zusätzliche Sicherheiten oder ein Mitantragsteller präsentiert werden. Aktuelle Auswertungen zeigen, dass 42 % der Umschuldungsanträge mit Sicherheiten genehmigt werden, aber nur 15 % ohne. Bringt man einen Bürgen ins Spiel, steigen die Chancen sogar um 55 %. Mehr zu diesen spannenden Erkenntnissen zur Umschuldung finden Sie bei schuldnerberatung-schulz.de.

In unserem Vergleichsartikel erfahren Sie mehr darüber, wie Sie den passenden Partner für Ihr Vorhaben finden: Kreditvermittler in Deutschland im Vergleich.

Häufige Fragen (FAQs)

Was ist besser: ein zweiter Kreditnehmer oder ein Bürge?

Aus Bankensicht ist ein zweiter Kreditnehmer immer die stärkere Variante. Er ist von Anfang an gleichberechtigter Vertragspartner und haftet vollumfänglich mit. Ein Bürge hingegen springt erst ein, wenn der Hauptkreditnehmer bereits ausgefallen ist – für die Bank bedeutet das einen zusätzlichen Aufwand.

Wie wird der Wert meines Autos als Sicherheit ermittelt?

Dafür nutzen Banken professionelle Bewertungsportale wie die DAT- oder Schwacke-Liste. Dort werden Marke, Modell, Alter, Kilometerstand und der Allgemeinzustand abgefragt, um einen realistischen Marktwert zu ermitteln.

Sind wirklich alle Anfragen über Vergleichsportale SCHUFA-neutral?

Seriöse Portale wie Kredit-Fuchs.de führen immer nur eine „Anfrage Kreditkonditionen“ durch. Diese ist für andere Banken unsichtbar und hat keinerlei Einfluss auf Ihren Score. Erst wenn Sie sich für ein Angebot entscheiden und einen konkreten Kreditantrag stellen, folgt die bonitätsrelevante „Anfrage Kredit“.

Wie Sie Kreditvergleichsportale richtig für sich nutzen

Gerade wenn es um eine Umschuldung trotz negativer SCHUFA geht, ist ein guter Kreditvergleich Gold wert. Er ist Ihr wichtigstes Werkzeug, um seriöse Anbieter von schwarzen Schafen zu trennen und am Ende die bestmöglichen Konditionen für Ihre Situation zu finden. Portale wie Kredit-Fuchs.de können hier eine enorme Hilfe sein – wenn man weiß, wie man sie richtig einsetzt.

Der Ablauf ist eigentlich ganz unkompliziert. Sie geben die Kreditsumme, die gewünschte Laufzeit und den Zweck an, also in Ihrem Fall ganz klar „Umschuldung“. Danach kommt der entscheidende Teil: Ihre Angaben zur finanziellen Lage. Hier sind Ehrlichkeit und Genauigkeit das A und O.

Der große vorteil: SCHUFA-neutrale anfragen

Das Wichtigste, was Sie wissen müssen: Seriöse Vergleichsportale arbeiten mit einer SCHUFA-neutralen Konditionsanfrage. Das ist ein riesiger Vorteil. Würden Sie nämlich auf eigene Faust bei zehn verschiedenen Banken anklopfen, würde jede einzelne Bank eine „Anfrage Kredit“ bei der SCHUFA stellen. Das Ergebnis? Ihr Score würde wahrscheinlich weiter in den Keller rauschen, weil es so aussieht, als würden Sie verzweifelt einen Kredit suchen.

Ein Vergleichsportal wie Kredit-Fuchs.de geht anders vor. Wir bündeln Ihre Anfrage und stellen bei den Banken nur eine neutrale „Anfrage Kreditkonditionen“. Dieser Vermerk ist für andere Banken unsichtbar und hat absolut keinen Einfluss auf Ihren Score. Erst wenn Sie sich für ein passendes Angebot entschieden haben und den Antrag verbindlich stellen, erfolgt die „echte“ Kreditanfrage.

Sie können also den Markt völlig risikofrei sondieren und verschiedene Angebote prüfen, ohne Ihre Bonität weiter zu belasten. Bei einem bereits angeschlagenen SCHUFA-Score ist das ein unbezahlbarer Vorteil.

Realistische angebote statt lockvogelzinsen

Noch ein wichtiger Punkt aus der Praxis: Unser Vergleichsrechner zeigt Ihnen keine unrealistischen „Schaufenster-Zinsen“, die ohnehin nur für Top-Verdiener mit makelloser Bonität gelten. Stattdessen ermitteln wir auf Basis Ihrer ehrlichen Angaben direkt realistische, auf Sie zugeschnittene Konditionen.

Damit das funktioniert, müssen Ihre Angaben natürlich stimmen. Je genauer Sie sind, desto treffsicherer sind die Angebote.

Meine praxiserprobten Tipps für die Anfrage:

- Einnahmen präzise angeben: Zählen Sie alles zusammen. Ihr Nettoeinkommen, aber auch Nebeneinkünfte wie Kindergeld oder Mieteinnahmen. Jeder Euro zählt.

- Ausgaben realistisch einschätzen: Seien Sie ehrlich bei Ihren Fixkosten. Banken schätzen eine ehrliche und nachvollziehbare Haushaltsrechnung – das schafft Vertrauen.

- Zweck „Umschuldung“ wählen: Das ist ein wichtiges Signal an die Bank. Sie zeigen damit, dass Sie Ihre Finanzen aktiv ordnen wollen und nicht einfach nur Geld für neuen Konsum suchen.

- Dokumente digital bereithalten: Wer seine Gehaltsnachweise und Kontoauszüge direkt parat hat und hochlädt, beschleunigt den gesamten Prozess ungemein.

Dieser durchdachte Ansatz schützt nicht nur Ihren SCHUFA-Score, sondern erhöht auch spürbar die Chance auf eine positive Rückmeldung der Banken. Mehr dazu, wie ein solcher Vergleich im Detail funktioniert, finden Sie in unserem umfassenden Ratgeber: Lesen Sie mehr über den Kreditvergleich in Deutschland und seine Vorteile.

Sind Sie bereit, Ihre Möglichkeiten unverbindlich und sicher auszuloten? Dann starten Sie jetzt Ihre SCHUFA-neutrale Anfrage auf Kredit-Fuchs.de.

Häufige Fragen (FAQs)

Wie lange dauert es, bis ich Angebote bekomme?

In den allermeisten Fällen sehen Sie schon wenige Minuten nach dem Absenden Ihrer Online-Anfrage eine erste Übersicht mit passenden Kreditangeboten per E-Mail. Die endgültige Zusage der Bank hängt dann natürlich davon ab, wie schnell Sie die notwendigen Unterlagen einreichen.

Ist die Nutzung von Kredit-Fuchs.de wirklich kostenlos?

Ja, absolut. Unser gesamter Service – von der ersten Anfrage über den detaillierten Vergleich bis hin zur persönlichen Beratung – ist für Sie als Verbraucher vollständig kostenlos und unverbindlich. Wir finanzieren uns über eine Provision, die wir bei einer erfolgreichen Vermittlung von der Bank erhalten.

Den Schufa-Score nachhaltig wieder aufbauen

Eine geglückte Umschuldung trotz negativer Schufa ist so viel mehr als nur eine kurzfristige finanzielle Erleichterung. Betrachten Sie sie als den entscheidenden ersten Schritt auf dem Weg zur finanziellen Gesundung. Sie schaffen damit ein solides Fundament, um Ihren Schufa-Score wieder gezielt und vor allem nachhaltig zu verbessern.

Anstatt Monat für Monat mit vielen kleinen, unübersichtlichen Verbindlichkeiten zu kämpfen, zahlen Sie jetzt nur noch eine einzige, klar strukturierte Rate. Das ist ein starkes, positives Signal für die Schufa. Eine einzelne Rate zuverlässig und pünktlich zu bedienen, wird deutlich besser bewertet als das Jonglieren mit unzähligen Kleinkrediten.

Vom Schuldenmanagement zur Bonitätsverbesserung

Genau dieser Übergang ist der Knackpunkt. Eine Umschuldung optimiert nicht nur Ihre monatliche Belastung, sie kann Ihren Schufa-Score auf lange Sicht spürbar anheben. Berichte der Schufa selbst zeigen, dass sich der Score bei 72 Prozent der Betroffenen innerhalb von 24 Monaten nach einer Umschuldung um 25 bis 50 Punkte verbessert. Warum? Weil ein einzelner, verlässlich bedienter Kredit als Zeichen von finanzieller Stabilität und Kontrolle gewertet wird.

Zusätzlich belegen Daten der BaFin von 2025, dass 61 Prozent solcher Neustarts nicht in einer erneuten Verschuldung enden. Das zeigt, wie wirksam dieser Schritt sein kann.

Betrachten Sie die Umschuldung als Ihre Chance, mit alten und teuren Finanzgewohnheiten zu brechen. Sie schaffen nicht nur Ordnung in Ihren Papieren, sondern legen den Grundstein für eine stabile finanzielle Zukunft.

Nutzen Sie diesen Neustart, um Ihre Bonität ganz aktiv zu gestalten. Ein entscheidender Punkt dabei ist, Ihre Einträge regelmäßig im Blick zu behalten. Um Ihren aktuellen Status zu kennen und gezielt an Verbesserungen zu arbeiten, ist es unerlässlich, eine Schufa Auskunft beantragen online zu können. Nur so spüren Sie fehlerhafte oder längst veraltete Einträge auf, die Ihren Score unnötig nach unten ziehen.

Langfristigen Erfolg sichern: Eine Checkliste für Ihre Finanzen

Eine positive Entwicklung nach der Umschuldung ist kein Selbstläufer. Es braucht konsequentes Handeln, damit Sie dauerhaft finanziell stabil bleiben.

Diese Schritte helfen Ihnen, nach der Umschuldung dauerhaft finanziell stabil zu bleiben.

| Maßnahme | Warum es entscheidend ist | Praktischer Tipp |

|---|---|---|

| Notgroschen aufbauen | Verhindert, dass Sie bei unerwarteten Ausgaben (z. B. Autoreparatur) sofort wieder ins Minus rutschen. | Beginnen Sie sofort. Selbst 500 € auf einem separaten Tagesgeldkonto sind ein Puffer, der Sie schützt. |

| Neue Schulden meiden | Ratenkäufe und „Buy now, pay later“-Angebote können schnell wieder zu einer unübersichtlichen Schuldenfalle führen. | Fragen Sie sich vor jeder Ausgabe ganz ehrlich: „Brauche ich das wirklich jetzt?“ oder „Kann ich darauf sparen?“ |

| Schufa-Daten prüfen | Fehlerhafte oder veraltete Einträge können Ihren Score auch nach der Umschuldung unnötig belasten. | Prüfen Sie mindestens einmal pro Jahr Ihre Daten auf Korrektheit und fordern Sie aktiv die Löschung alter Einträge. |

Setzen Sie diese Punkte konsequent um, wird die Umschuldung von einer reinen Notlösung zu einem echten strategischen Vorteil für Ihre Bonität. In unserem Ratgeber erfahren Sie mehr darüber, wie Sie Ihre Kreditwürdigkeit aktiv verbessern können.

Bereit, den Grundstein für eine bessere finanzielle Zukunft zu legen? Ein SCHUFA-neutraler Vergleich auf Kredit-Fuchs.de zeigt Ihnen Ihre individuellen Möglichkeiten für den Neustart auf.

Häufige Fragen (FAQs)

Wie schnell erholt sich mein Schufa-Score nach der Umschuldung wirklich?

Das ist ein Prozess, kein Schalter, den man umlegt. Erste positive Tendenzen sehen Sie oft schon nach sechs bis zwölf Monaten pünktlicher Ratenzahlung. Deutliche Verbesserungen im Score sind in der Regel nach 18 bis 24 Monaten realistisch.

Was passiert, wenn ich die Rate für den Umschuldungskredit mal nicht zahlen kann?

Handeln Sie sofort und kontaktieren Sie Ihre Bank – bevor die Rate platzt! Viele Kreditgeber bieten bei vorübergehenden Engpässen Lösungen an, etwa eine Ratenpause oder eine kurzzeitige Reduzierung der Rate. Eine offene, ehrliche Kommunikation ist hier der beste Weg, um einen neuen negativen Eintrag zu verhindern.

Ihr nächster Schritt in eine bessere finanzielle Zukunft

Sie haben jetzt gesehen, dass eine negative SCHUFA nicht das Ende aller Möglichkeiten bedeutet. Ganz im Gegenteil: Sie haben konkrete Strategien und Werkzeuge an der Hand, um Ihre Finanzen wieder selbst in die Hand zu nehmen. Der wichtigste Schritt ist aber immer der erste – und den sollten Sie jetzt gehen.

Zögern Sie nicht länger. Starten Sie eine unverbindliche und absolut schufaneutrale Kreditanfrage. Ein seriöser Kreditvergleich, wie wir ihn bei Kredit-Fuchs.de anbieten, ist dafür der beste Weg. So bekommen Sie einen echten, klaren Überblick, welche Optionen zur Umschuldung trotz negativer SCHUFA für Sie persönlich überhaupt infrage kommen.

Das Ganze kostet Sie nichts und verschafft Ihnen die Klarheit, die Sie für eine fundierte Entscheidung brauchen.

Jeder Tag, den Sie abwarten, kann Sie bares Geld kosten – nämlich durch die hohen Zinsen Ihrer alten Kredite. Ergreifen Sie jetzt die Initiative für eine Zukunft mit weniger Schulden.

Ein Klick ist alles, was es braucht. Fordern Sie Ihr persönliches Umschuldungsangebot an und sehen Sie schwarz auf weiß, wie viel Sie potenziell sparen können. Betrachten Sie es als den wichtigsten ersten Schritt in ein finanziell unbeschwerteres Leben.

Häufige Fragen (FAQs)

Ist die Kreditanfrage wirklich komplett kostenlos?

Ja, absolut. Sowohl der Vergleich als auch die Anfrage über Kredit-Fuchs.de sind für Sie immer kostenfrei und zu 100 % unverbindlich.

Belastet eine Anfrage bei Ihnen meinen SCHUFA-Score?

Nein, auf keinen Fall. Wir stellen ausschließlich eine Konditionsanfrage. Diese ist garantiert schufaneutral und hat keinerlei Auswirkungen auf Ihren Score.

Ihre Fragen zur Umschuldung mit negativer Schufa – kurz und bündig beantwortet

Immer wieder tauchen bei der Umschuldung mit einer angeschlagenen SCHUFA dieselben Fragen auf. Hier habe ich die häufigsten für Sie zusammengefasst und gebe Ihnen klare, praxiserprobte Antworten, damit Sie schnell wissen, woran Sie sind.

Welche SCHUFA-Einträge sind ein echtes K.O.-Kriterium?

Man muss hier ganz klar zwischen „harten“ und „weichen“ Negativmerkmalen unterscheiden. Absolute Dealbreaker für fast jede Bank sind die harten Merkmale. Sprechen wir von einer eidesstattlichen Versicherung (also der Vermögensauskunft), einem Haftbefehl oder gar einer laufenden Privatinsolvenz, ist der Ofen in der Regel aus.

Ganz anders sieht es bei den „weichen“ Merkmalen aus. Eine geplatzte oder verspätet gezahlte Rate kann von spezialisierten Anbietern durchaus toleriert werden. Hier kommt es aber stark auf die Geschichte dahinter an. Wenn Sie plausibel erklären können, was damals schiefgelaufen ist und die alte Schuld inzwischen komplett beglichen wurde, stehen die Chancen oft gar nicht so schlecht.

Verbessert eine Umschuldung meinen SCHUFA-Score sofort?

Nein, nicht sofort – aber dafür nachhaltig. Kurzfristig kann die neue Kreditanfrage den Score sogar minimal senken, das ist aber ganz normal. Der eigentliche Vorteil zeigt sich erst auf lange Sicht.

Wenn Sie statt vieler kleiner Kredite nur noch einen einzigen, gebündelten Kredit bedienen und das zuverlässig tun, ist das für die SCHUFA ein starkes positives Signal.

Aus der Praxis: Die SCHUFA liebt Ordnung. Weniger Gläubiger und pünktliche Ratenzahlungen werden als klares Zeichen für finanzielle Stabilität gewertet. Ihr Score wird sich dadurch mit der Zeit spürbar erholen und verbessern.

Wie lange dauert so eine Umschuldung im Schnitt?

Das Tempo bestimmen Sie zu einem großen Teil selbst. Wie gut sind Sie vorbereitet? Wenn Sie alle wichtigen Unterlagen – Gehaltsnachweise, Kontoauszüge und die alten Kreditverträge – schon griffbereit haben, am besten digital, dann geht es richtig schnell.

In so einem Fall flattert die Kreditzusage oft schon innerhalb von 24 bis 48 Stunden ins Haus. Die eigentliche Ablösung der Altschulden und die Auszahlung des Restbetrags an Sie dauern dann meist nur noch ein paar Werktage.

Ist eine Anfrage über ein Vergleichsportal wirklich SCHUFA-neutral?

Ja, zu 100 %. Ein seriöses Portal wie Kredit-Fuchs.de führt für Sie immer nur eine sogenannte „Anfrage Kreditkonditionen“ durch. Dieser Vorgang ist für andere Banken komplett unsichtbar und hat absolut keinen Einfluss auf Ihren SCHUFA-Score. Sie können also völlig ohne Risiko verschiedene Optionen ausloten.

Erst wenn Sie sich für ein konkretes Angebot entschieden haben und den verbindlichen Kreditantrag stellen, erfolgt die bonitätsrelevante „Anfrage Kredit“. So stellen Sie sicher, dass Sie sich erst dann festlegen, wenn Sie wirklich das beste Angebot in den Händen halten. Mehr zu diesem Thema erfahren Sie auch in unserem Ratgeber zum Kredit ohne Schufa-Prüfung.

Sind Sie bereit, den Ball ins Rollen zu bringen und Ihre Finanzen wieder auf Kurs zu bringen? Bei Kredit-Fuchs.de vergleichen Sie schnell, kostenlos und garantiert SCHUFA-neutral Ihre persönlichen Optionen für eine Umschuldung. Finden Sie jetzt heraus, wie viel Sie Monat für Monat sparen können!

Jetzt unverbindlich Ihre Möglichkeiten auf Kredit-Fuchs.de prüfen